不動産の有効活用に関するご相談の方

土地活用コンサルティング

クラフトコンサルティングの土地活用と事業手法

土地の有効活用をご検討のお客様には、弊社が不動産専門のコンサルティング会社として、事業構想の企画・立案から賃貸管理・運営業務まで総合的にサポートいたします。土地の有効活用には、事業性の判断や建築等の専門知識等を必要とするため、可能な範囲で情報・手法・建築プラン等の比較検討を行うことが必要です。また、事業収支は表面的な収支だけでなく、会計上の利益を把握しなければ大きなリスクに気づかない場合もあります。土地の有効活用は長期的な事業となりますので、安定的で継続性のある有効活用事業を企画立案のうえ、お客様をサポートいたします。

事業構想の策定

事業構想は、下記の3つのポイントをもとに調査・分析を行い、適正用途、適正規模、事業成立可能性等の判定を行います。お客様には有効活用の基本コンセプト(判断材料)となる企画提案書をご提出します。

Point

- お客様のご意向や目的

- 立地条件や敷地規模等の物件特性・地域特性

- 不動産市場、経済動向、周辺市場

| 用途判定 |

|---|

|

| 適正規模 |

|---|

|

| 事業手法 |

|---|

|

| 収支計画 |

|---|

|

| スケジュール |

|---|

|

| 事業資金 |

|---|

|

事業手法の検討

土地の有効活用に伴う事業手法を検討します。主な事業手法には、下記の4つがありますが、お客様の有効活用の目的や不動産の個別性に基づき、事業手法のメリット・デメリットをご説明のうえ、基本コンセプトを詰めていきます。

-

事業委託方式

土地所有者が土地を所有したまま、選定した建築・建設会社等へ建築事業(賃貸マンション、アパート、戸建住宅等)の委託を行います。事業主体は土地所有者であり、事業資金の借入や建築請負契約は土地所有者の名義による行います。

-

建設協力金方式

出店用の店舗用地等を探しているテナントを選定し、テナントが土地所有者に対して建築資金(建設協力金)を貸し付け(保証金となる)、土地所有者は建設協力金を基に建築し、建物をテナントに賃貸する方式です。

-

等価交換方式

開発業者・建設業者が建築資金を負担し、土地上に建物を建築します。建物の完成後に「土地全部または一部」と「建物一部」の等価交換する形式です。土地所有者としては、銀行融資などを利用せず、資産性の高い新たなマンション等の建物を取得することができます。

-

定期借地権方式

土地を手放さず、更新権の無い借地形式で第三者へ土地を賃貸し、地代や権利金を収受します。定期借地権は、下記の3種類が存在し、各種類により存続期間、建物の利用目的、契約終了時の取り扱いが異なる方式です。

項 目 方式 1<一般定期借地> 方式 2<建物譲渡特約付借地> 方式 3<事業用定期借地> 利用制限 制限なし 制限なし 事業用建物のみ 事業用建物のみ 契約期間 50年以上 30年以上 10年以上 30年以上 30年未満 50年未満 終了時期 期間満了 建物譲渡時点 期間満了 期間満了 契約特性 - 以下の特約設定が可能

- 更新をしない

- 建替えに伴い契約期間の延長をしない

- 建物買取請求をしない

- 建物所有権を土地所有者に譲渡

- 借地権者が使用継続していれば建物賃貸借契約へ移行

- 更新不可

- 建替えに伴う契約期間延長不可

- 建物買取請求不可

- 以下の特約設定が可能

- 更新をしない

- 建替えに伴い契約期間の延長をしない

- 建物買取請求をしない

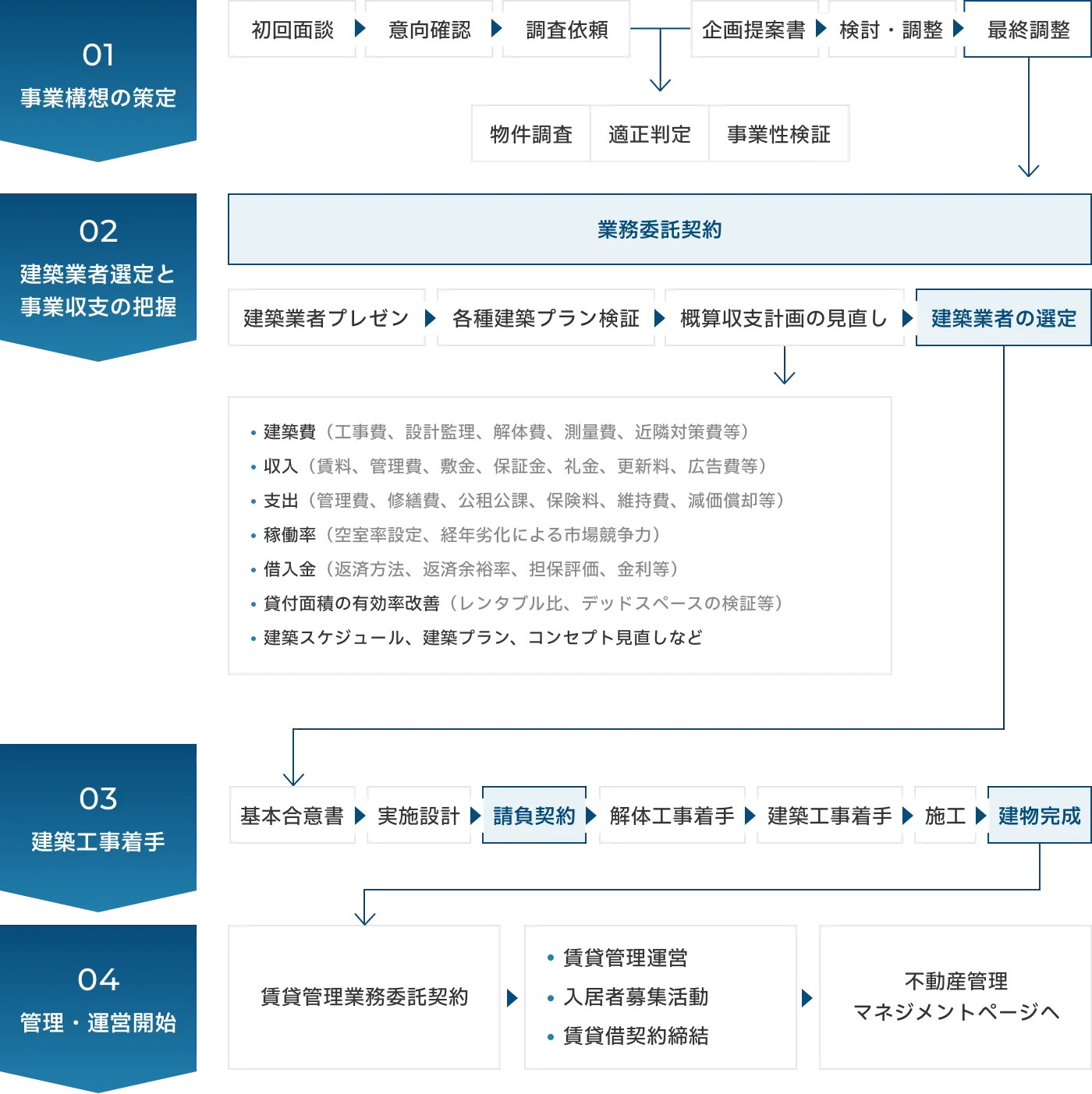

基本的な業務の流れ(事業委託方式の例)

土地所有者が保有土地に自らアパート、マンション、ビル等を建設し、賃貸事業を行います。事業構想、建築業者・建設会社の選定から建物完成後の管理運営まで、弊社が総合企画業務を行い、依頼者を代行して全体的なプロジェクト管理を行います。

等価交換方式

等価交換方式では、主に耐火構造の中高層建物(マンション・ビル等)の建築を検討する場合に有効です。

保有している土地上の建物が老朽化し最有効利用が行われていない場合や、保有地と他の地権者(借地権者や隣地所有者)が保有する土地(または借地権)を一団の敷地として利用することで、資産価値が向上し有効活用が可能になる場合もあります。また、規模が大きく事業資金の拠出や投資回収リスクも高く、なかなか有効活用に踏み切れない不動産オーナーには、等価交換方式による有効活用案をご提案いたします。尚、等価交換方式は土地所有者が開発業者へ土地を提供し、開発業者が完成後の建物一部を土地所有者に提供する交換契約ですが、税務上の特例を利用し、土地所有者が土地を開発業者へ売却し、完成した建物一部を優先的に買い受ける売買形式もあります。

| 床面積配分比率 | 権利評価、階層別効用比率・位置別効用比率の効用積数検証、増分価値 |

|---|---|

| 交換比率の検証 | 分譲マンション価格または建築費を基準に交換比率を求めた場合の取得配分 |

| 譲渡方式の検証 |

等価交換契約には、全部譲渡方式・部分譲渡方式があり税務上の取り扱いが異なります。

|

-

土地所有者・借地権者等の複数の地権者が

存在する一団の敷地 -

各地権者から開発

業者へ土地を提供 -

開発業者が

建物を新築 -

各地権者と開発業者で建物配分取得