貸宅地の問題に関するご相談の方

貸宅地コンサルティング

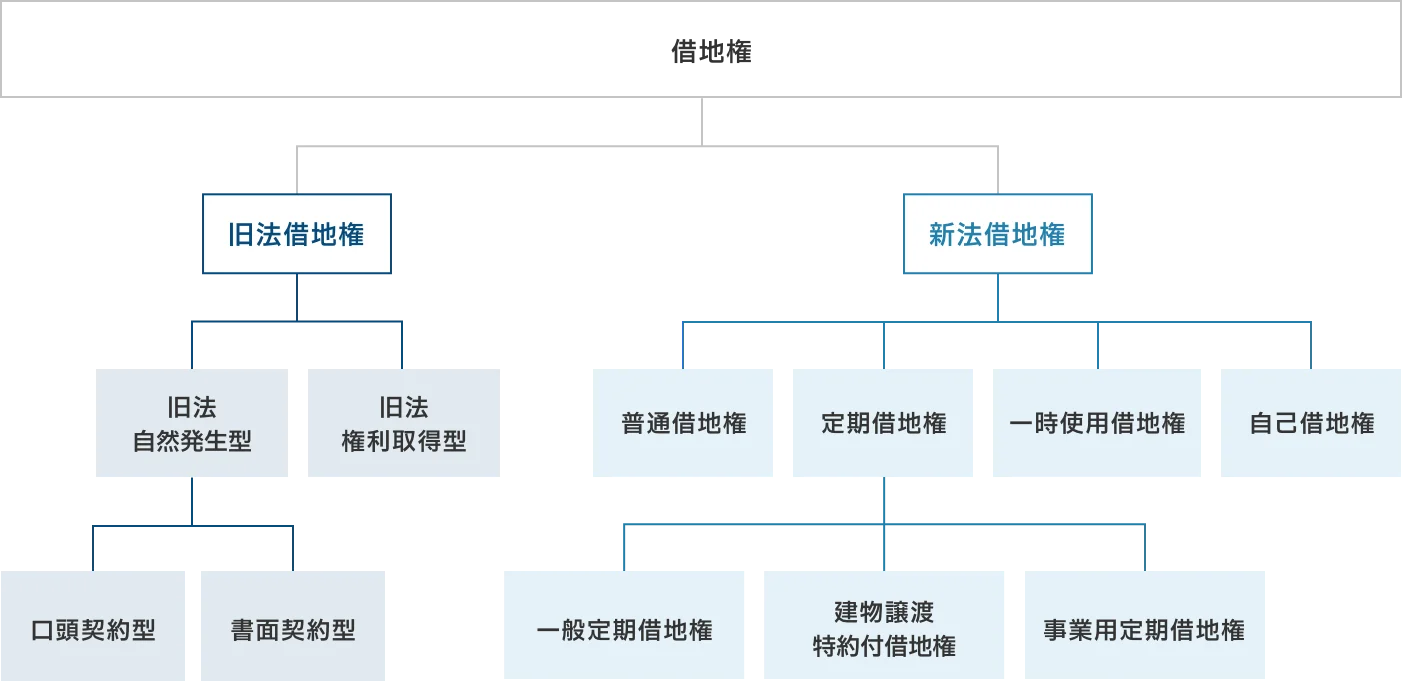

潜在的問題を抱える旧借地法適用の貸宅地

借地権は、建物所有を目的とする土地賃借権(または地上権)と定義されており、旧法借地の多くは戦前から戦後にかけた高度経済成長の住宅需要を背景に、権利設定された自然発生型借地権が大半です。その為、借地契約を開始した経緯が曖昧であり、口頭契約により開始された借地契約が、現在に至るまで書面化されていないケースもあります。また、借地契約が書面化されている場合でも、賃借人の相続による名義変更が行われておらず、建物も相続登記が未了のまま借地契約が継続されていても、当事者間に問題意識がないことが多く見受けられます。

旧借地法における借地契約の存続期間は、借地上建物の構造別により非堅固(木造等)20年、堅固(RC造、鉄骨造など)30年以上と定められており、当事者間においてこの法定最低年数よりも短い契約期間で合意することはできず、更新が繰り返されていくことになります。このように既存借地権は非常に長期的な契約期間であることから、土地所有者及び借地権者の高齢化や生活環境の変化、相続による世代交代などが更に借地契約の複雑な問題に発展していく傾向があります。

借地権の種類

貸宅地特有の問題

既に到来している高齢化社会は、土地の貸し借りである借地契約(貸宅地)においても、大きな影響や問題を生じさせています。旧借地法による借地契約の多くは、戦前、戦後から続いている契約も珍しくありませんが、その背景には、当事者間の人間関係を根幹にして継続されてきた特徴があります。しかし、現代では地域や個々の人間関係が希薄化し、借地権者の高齢化、老後の生活事情、親世代とも同居しない核家族化、当事者間の相続による世代交代、借地契約の承継問題など、借地特有の様々な問題へと発展していく傾向があります。

貸宅地は他の賃貸用不動産と比較し、低廉な地代により収益性が低い割に、土地(底地権)に対する相続税評価額が高いというのは、相続問題を抱える資産家にとって大きな悩みの1つです。また、貸宅地は1つの土地に異なる2つの権利が重層的に存在しており、ある意味では土地が立体的に共有化された状態に近く、借地権者は単独の意思で名義変更、借地上建物の増改築、建替え等を行うことができず、承諾料等の金銭的負担も生じることから、当事者間による各種承諾事項の協議がうまく整わないことも借地特有の問題と言えます。

貸宅地の様々な問題点

-

収益性の問題

- 更新料や建替え承諾料等の各種承諾料で折り合いがつかない

- 慢性的な地代滞納、供託されている

- 長期的に地代の改定が行われていない

- 固定資産税が正しく課税されてない

- 利用単位を見直し収益性を改善したい

- 等価交換、立体交換事業を検討したい

-

契約上の問題

- 古くから借地契約書が存在していない

- 契約期間が満了し、法定更新中である

- 借地上建物を無断で増改築されている

- 契約面積が古く測量も実施していない

- 契約名義と建物名義が一致していない

- 借地一部を第三者へ無断転貸している

- 建物の構造が契約目的と異なる

-

権利関係等の

問題- 借地権者が高齢となり、長期を前提とした借地契約更新は現実的ではない

- 借地権者に相続が発生し、法定相続人が不明で遺産分割も未了のまま

- 借地上建物の名義人や構造など、登記内容を確認したいことがない

- 借地上建物の登記の有無が不明、または未登記家屋である

- 借地上建物が長期的に空き家となっており、近隣借地から苦情がある

- 道路、隣接地、借地境界等が明確でない、境界確認書も存在しない

- 上水、下水、ガス管等のライフラインが共有管、または越境が生じている

-

相続対策

としての問題- 相続財産は不動産(主に貸宅地)が多く、相続税の納税に不安がある

- 次世代に貸宅地等の権利関係の複雑な土地を残したくない

- 貸宅地の契約を整備したい、解消したい、他の資産へ組み換えたい

- 一団の借地を取り戻し、土地の有効活用等を検討・計画したい

- 貸宅地を相続税の納税財源として、物納などの条件整備を進めておきたい

正常な管理体制の構築

クラフトコンサルティングでは、借地契約の短期的な問題解決が必要なお客様から、将来的な相続等を見据えた長期的な管理体制の強化・正常化を目的とした対応まで、お客様のニーズに合わせたコンサルティングメニューをご用意しております。貸宅地は先代、先々代より続く長期的な契約が多いことから、当事者間に問題意識もなく、曖昧な契約関係が継続されていることがあります。当社では、貸宅地専門の管理会社として日常の管理業務から、土地賃貸借契約内容の見直し(借地権者の相続に伴う契約名義、建物名義人の確認)、適正地代の判定及び収益改善、測量による賃借地境界確定、地代滞納及び契約違反が存在する借地権者に対する対応、将来的な相続に伴う生前物納条件整備業務などを整備し、貸宅地の管理体制を強化のうえ、契約の正常化を行って参ります。

-

地代等の集金管理

- 集金代行業務

- 地代滞納者への通知

- 支払期間、支払方法等の見直し

-

契約書面整備

- 契約の書面化(口頭契約の場合)

- 契約目的と建物利用状況の確認

- 各種承諾事項等の特約事項整備

-

測量コンサルティング

- 賃借地境界の確定作業

- 契約面積と実測面積の差異確認

- 越境物等の調査と改善作業

- 利用単位の変更等

-

専門弁護士との連携した契約違反者への法的対応

- 慢性的な地代滞納者への対処

- 無断譲渡、増改築行為への対処

- 紛争性の伴う交渉業務

-

権利関係調査

- 過去の借地契約の経緯確認

- 借地権者の相続人及び推定相続人調査

- 契約名義人と建物登記名義人の確認

-

収益改善業務

- 固定資産税等の課税状況の見直し

- 適正地代の査定、地代改定

- 更新料、各種承諾料の査定

問題解決コンサルティング

物納コンサルティング

資産組み換えコンサルティング

自然発生型の借地は、戦前から戦後にかけての宅地需要を背景に開始されたものが多く、権利金等の収受もありません。国が地代や賃料を統制していた時代の影響もあり、土地所有者は割安な地代しか収受できないという意識が、長い年月の間に定着していた側面があり、定期的な地代改定を行っていない土地所有者も珍しくありません。一方、借地権者は割安な地代で長年土地を借りてきたため、長期的な契約期間の経過から大多数がそれを当然のことと感じるようになっています。しかし、借地権は借地上建物の建替え、増改築、担保設定、条件変更、名義変更等を行うには、原則的に土地所有者の事前承諾が必要となることから、借地権者は円満な契約関係を維持したいという側面もあります。このような低廉な地代の増額改定、各種承諾料や更新料の支払いをめぐり、双方の協議が折り合わず、人間関係も希薄化する借地契約を積極的に望まない場合、その個別事案に合わせて解決方法をご提案いたします。

主な問題解決手法の提案

-

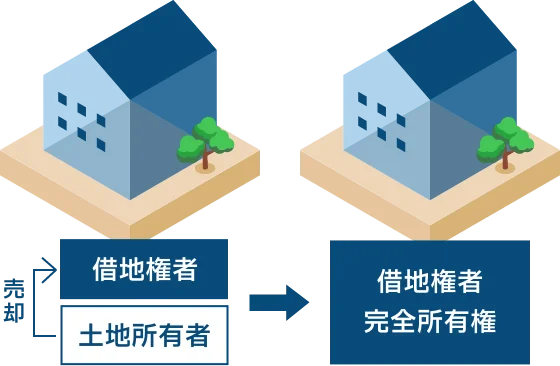

底地権の売却

土地所有権(底地権)を借地権者へ売却することで契約関係を解消する手法です。貸主と借主という限定された当事者間により形成される価格で取引されます。借地権者に資力がある場合や、その親族が買い取るケースもあります。

-

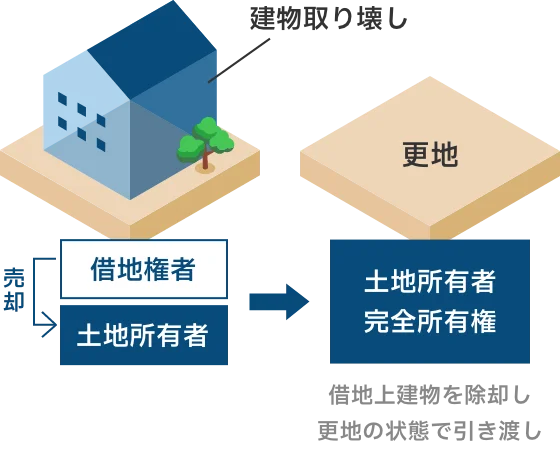

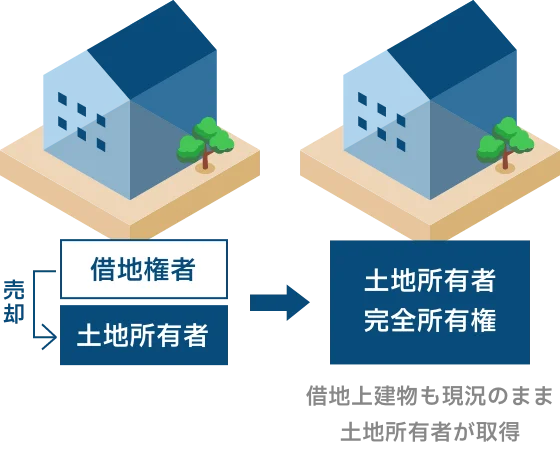

借地権の買い戻し

土地所有者が借地権を買い取ることで契約関係を解消する手法です。

-

手法

借地権者が借地上建物を解体撤去することを前提とした借地権売買

-

手法

借地上建物を現況のまま買い取る場合の借地権付建物売買

- 2の場合でも借地権者が借地上建物を賃貸している場合、その借家人リスクも考慮して価格調整等を行います。

-

-

借地権付建物の買い戻し

借地権者が所有する借地上建物と借地権を合わせて買い取る手法です。本来は上記02(借地権の買い戻し)の通り、借地上建物は借地権者が除却し、更地の状態で引き受けますが、更地に対する公租公課は、小規模住宅用地の軽減措置が適用されず、土地の維持費が高くなります。その為、建物の利用状況や劣化状況を検証し、建物の有効活用が一時的に可能な場合には、リノベーション等の改修工事費用を加味し、借地権と合わせて借地上建物を買い取ります。

-

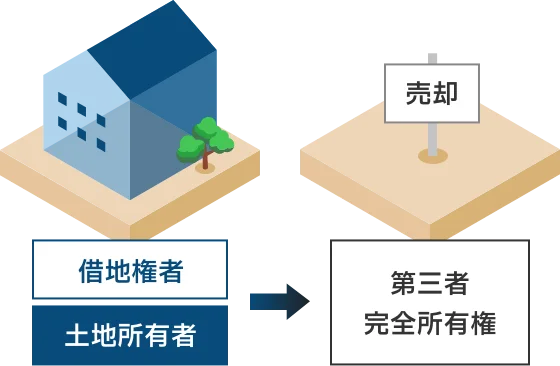

底地権+借地権の同時売却

土地所有者の土地所有権(底地権)と、借地権者の借地権(または借地権付建物)を連動型契約とし、完全所有権として第三者へ売却し契約関係を解消する手法です。完全所有権として購入者を広く探索することが可能となり、結果的に高い価格で売却することができます。

-

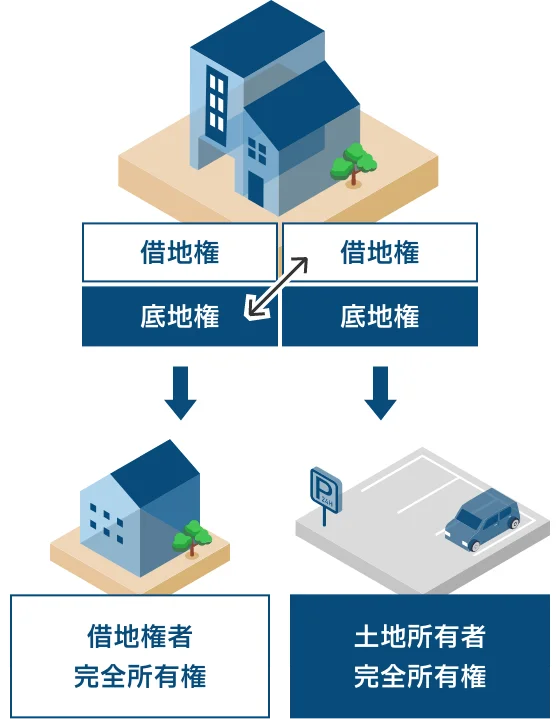

等価交換(一部譲渡方式)

面積規模が比較的大きな貸宅地の場合には、借地権と底地権の一部分を交換(入れ替え)し、協議により決定した分筆ラインに従って土地を分割のうえ、土地所有者と借地権者がそれぞれ単独の土地を取得します。権利割合、面積比、価値比、交換差金等を検証のうえ、どのように土地を分割するかが最大のポイントになります。各人の取得する土地は狭くなりますが、売買と比較し、金銭的支出が少なく完全所有権の土地を取得できます。

-

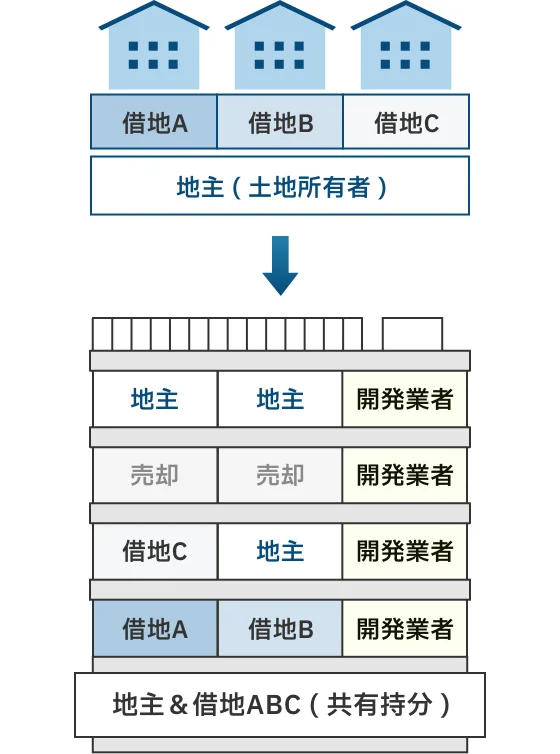

立体等価交換(全部譲渡方式)

土地所有者と借地権者が、一旦全ての底地権と借地権を不動産開発業者等のディベロッパーへ譲渡し、ディベロッパーが建築した分譲マンションの住戸や商業ビルのフロア一部を取得する手法です。底地権及び借地権という複雑な権利関係の状態から、事業資金の負担は行わず、権利(底地権+借地権)出資することで、流通性・収益性の高い建物への資産組み換えが可能になります。

-

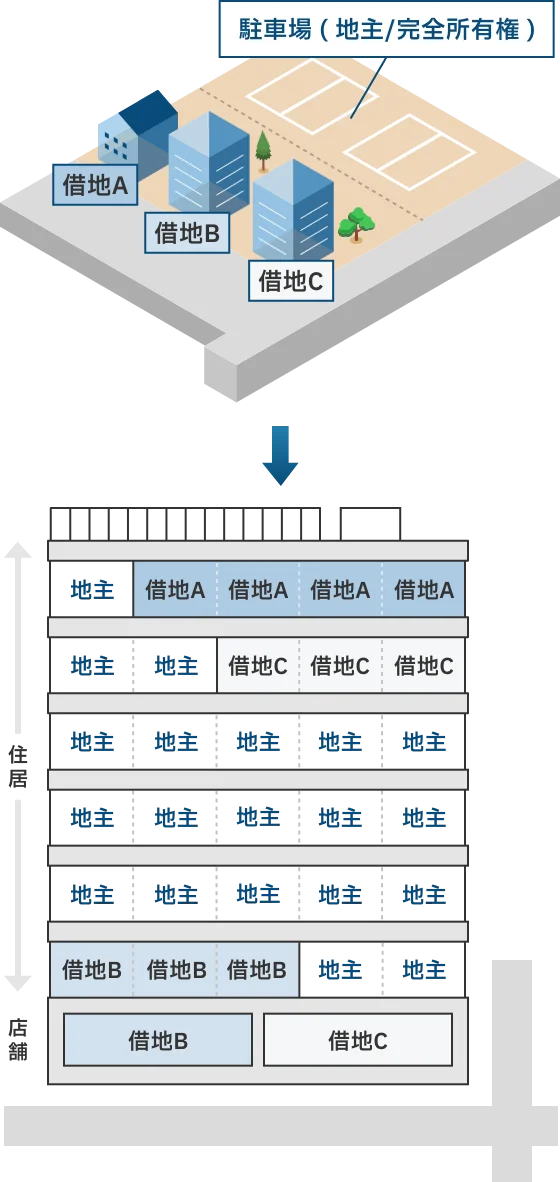

共同ビル事業

土地所有者の所有地単体では有効活用が困難である場合(接道要件が弱い、容積率を消化できない)など、各地権者の権利割合に応じて土地または借地権を評価し、これを出資額として各々の出資比率に基づいて事業費を負担する手法です。

敷地の一体化による増分価値や、各階層別の効用比率を考慮し、区分所有の取得位置、取得戸数を決定します。